突出O2O!万达冲刺3000亿估值王健林身家或重新超马云

大连万达商业地产股份有限公司(以下简称“万达商业”)在港IPO进入冲刺阶段,预计于12月23日在香港联交所主板挂牌,股票代码为03699.HK。

多家机构的预测显示,万达商业市场估值有望超过3000亿元。而有专业人士表示,此次估值较保守,未来溢价空间可见。

值得注意的是,新招股书中剥离了旅游板块,突出了O2O电商板块。业内分析,如此做“加减法”是为此次IPO估值护航。

事实上,万达预留了诸多想象空间。通过实施国际化战略、成立“腾百万”等组合拳破除被外界唱衰的“天花板”;而在万达商业地产冲刺港股IPO的同时,万达院线也在推进A股的上市进程。专家指出,未来有望实现“A+H”的良性互动。

按市场估算,伴随着万达集团的两块核心资产将双双登陆资本市场,万达集团董事长王健林的身家或将重新超过马云,问鼎中国首富。

冲刺3000亿元估值

12月10日,万达商业启动了港交所2014年以来最大规模的公开发售,连续销售5天,并计划于12月23日在香港联交所主板挂牌交易。

根据万达商业8日公布的消息,此次全球发售H股为6亿股,其中香港发售股份为3000万股,国际发售股份为5.7亿股,以每手100股H股进行交易,发行价格介乎于每股H股41.8港元至49.6港元,集资规模最多不超过44.11亿美元(约合人民币270亿元)。包括科威特投资局等在内的数十家机构已先后给出了6倍认购。

据路透社预计,按上述发行价格区间推算,该公司市值将为208亿美元至247亿美元,虽然落后于美国西蒙的560亿美元,但超过澳大利亚西田的150亿美元,是世界第二大商业地产和楼宇开发商。招股书中预计,2015年万达商业地产将有望冲击世界第一商业地产开发商。

尽管上市集资额较市场预期有所不同,多家投行仍对万达商业地产纷纷做出预判,给出较高估值。瑞信、中银、汇丰、花旗等多家机构的估值预测均显示,万达商业地产的最终估值将锁定3000亿元人民币左右。

其中,瑞信估计万达的净资产值范围介乎3060亿元至3760亿元人民币之间,中金预计万达的资产净值为2860亿至3170亿元人民币,高盛对于万达的权益估值范围为2046亿元至3413亿元人民币。此外,中银估值约为3159亿元人民币,汇丰估值为2960亿元至3260亿元人民币,花旗估值为3054亿元至3637亿元人民币。

多位受访的业内人士估计,万达商业估值将超3000亿元。

瑞信在评估中表示,万达购物中心的租用成本低、内部收益率高,综合消费和娱乐服务潜在上涨。此外,万达目前拥有中国最多的豪华酒店,并拥有海外扩张计划,瑞信认为,这既意味着风险,也意味着机会。

“万达商业地产是规模、定位和创新思维皆合宜的商业地产巨头”。中金认为,面对中国的消费转型,万达均衡的投资组合结合了出售黄金地段的物业、以销售体验为导向的购物中心,以及估值较低的酒店资产,为其带来快速的资产周转率,规模巨大并不断增长的经常性收入,以及潜在的升值价值。

高盛注意到万达的低成本土地及快速的资产周转有助于为开发出租物业产生现金流,并表示相信由于万达有能力提供整体而言低于市场平均的租赁价格,因此其购物中心的租用率高,继而吸引人流,有助让初期商业地产发展成为成熟的商业区。

值得一提的是,新招股书与万达商业地产9月公布的招股书相比,万达的公司拥有人应占预测综合溢利从此前的不少于199.33亿元提高到了240.27亿元;投资物业预测公允价值收益也从此前的66.98亿元上升为97.25亿元;公司拥有人应占预测综合溢利从原先的132.35亿元提升到143.02亿元。这意味着,万达商业的核心净利润提高了10.67亿元。

分析人士认为,整体溢利预测的提升与万达商业地产提高整体估值的想法息息相关。因为从万达商业地产筹备上市以来,能否换来高估值就一直是业内最关心的话题。

万达商业地产的整体估值是否理想还未最终揭晓,不过香港资本市场完全实行市场化发行,对企业盈利业绩没有要求,对关联交易也相对宽松。在此背景下,万达商业地产溢利预期的提高将更有利于获得比较合理的估值。

据报道,在路演现场,不断有声音问王健林对万达商业地产是否有信心,王健林直接回应:“当然!”

事实上,万达商业的信心源于其一贯的未雨绸缪,这点从新招股书中的“加减法”可见一斑。

剥离旅游 突出O2O

记者注意到,新招股书中,万达商业地产对其资产包做了增减调配。对此,业内人士分析,如此做“加减法”是为IPO估值护航。

作为加法,万达与腾讯、百度合资成立的“腾百万”电商植入上市资产包。新招股书显示,万达商业地产与Wanda Investment Holding Co. Limited成立了一家名为Wanda Information的企业,以持有万达集团及关联公司在万达电商中所占的70%股权。Wanda Investment Holding是王健林名下全资公司,与万达商业地产各持有Wanda Information 50%的股份。至此,“腾百万”联手成立的O2O平台正式纳入到上市公司中。

今年8月23日,大连万达集团与腾讯、百度订立战略合作协议成立电商公司,三者分别持股70%、15%及15%股权,总投资50亿元。“腾百万”的成立意在建立一个从网上到网下即O2O (线上到线下)的电子商务业务模式。

对此,万达商业的解释是:“我们的商业投资物业为实体店及网下业务提供的黄金地段与上述O2O电子商务平台将形成互补,令人们的消费更加便利。”

有业内人士指出,万达与腾讯、百度的合作,一部分原因是刺激万达商业地产在资本市场发力,本身也为其赴港IPO增加筹码。在互联网被热捧的今天,线上线下结合的电商故事总是能够引起资本市场的无限兴趣和猜想。

万达商业内部人士向《中国经营报》记者透露,万达集团层面非常重视O2O业务,目前王健林已不直接管理商业地产,将相当一部分精力放在O2O上。根据王健林的计划,明年三季度,O2O平台将在全国正式上线。作为减法,万达从原计划的上市资产包里剥离了西双版纳国际旅游度假区开发有限公司、青岛万达游艇产业投资有限公司及大连金石文化旅游投资有限公司,将全部股权以41.35亿元的价格出售给万达控股公司。对此招股书中解释称:“剥离公司若干特定部分或地块的开发因土地用途调整以及若干初步土地开发工程未完成而涉及偶然性。”

而在业内人士看来,上述项目体量大、不具备盈利能力是其剥离的根本考虑。旅游地产项目投资周期长、投资金额大,目前的资本市场接受程度有限。

招股书显示,上述三个项目中,只有西双版纳国际旅游于今年上半年录得10亿元的收入以及2.37亿元的净利润,其他两个项目还都在前期投入阶段。万达商业地产通过剥离资产可以获得5.21亿元的收益。其实,遭遇万达商业地产甩手的项目不只这些。招股书中提到,万达旗下最重要的旅游地产项目——长白山旅游度假项目也排除在了上市公司之外。另有分析认为,万达此举也是为后期旅游项目的统一打包上市做准备。“将商业和旅游分开,各自实现上市或许也是万达的另一步棋。”

此前,有行业分析认为,未来万达要面临的最大问题是市场饱和与中国经济放缓的风险。另外,线下零售所面临的来自电商的冲击也是万达要应对的一大挑战。

对此,万达将双管齐下予以应对。一方面,万达通过全球化扩张来分担国内经济放缓的风险,在英国、美国、西班牙、澳大利亚等国都砸下重金,投资高档物业及五星级酒店业务。万达巨大的规模效应,可以通过全球性战略布局,延长企业的高速增长期。另一方面,被外界反复强调的电商冲击也被“腾百万”的横空出世打破。

预留多重想象空间

万达商业地产招股书披露的数据显示,万达商业地产目前在29个省份拥有159座万达广场、8座万达城、168个购物中心、102家酒店,持有运营1470万平方米的商业物业。而截至2014年6月30日,万达购物中心的平均租金为75元/平方米/月,被指不高。对此,有投资者认为,这家中国最大、世界第二大商业地产业主及运营商跨越式发展将盛景不再,增值空间有限。

真相远没有几组数据那么简单,藏在表象深处的内核往往不易被察觉,有接近万达的人士告诉记者,许多人总是被简单的数据分析迷惑,简单地“活在当下”以至于看不清未来。事实上万达商业预留了多重想象空间,当然,这并不是每个人都能嗅到的。

最受市场关注的还是盈利能力,这点可以从其被诟病的低租金说起。上述人士透露,万达每年新开业面积也计算入内,而新开业的万达广场,低租金招商是一个主要策略,受到养商期免租与低租金影响,租金有所拉低,真实的租金回报率应在投资回报周期内计算,将远不止于表象数据。

据可靠数据显示,在目前已开业的89座万达广场里,有63座开业未满三年。根据万达广场平均3~5年租期计算,2015与2016年,万达广场将进入大范围的换租期。“万达广场平均开业后三年步入成熟期,第三年租金收入与第一年的租金收入相比,将增加50%~60%,这意味着万达广场未来两年的租金将迎来新一轮集中爆发式增长。”上述人士告诉记者。

据透露,目前万达商业满租率保持在97.8%的高位,而连续多年的数据显示,万达商业地产的租金收缴率高达99%。未来两年,开业的万达广场数量将达到160家以上。王健林曾公开表示,到2020年万达广场至少开250家,面积要超过5000万平方米。

值得一提的是,据兰德咨询的报告显示,万达近三年的土地成本仅占其平均售价的9.18%,这在行业内是一个非常低的水平,只有6.4%的开发商土地成本低于平均售价的10%。对此,业内人士通俗地指出,较低的土地成本将直接作用为盈利空间的提升。

此外,时下最为时髦的O2O未来的想象空间尚且无法衡量。上述接近万达的人士向记者透露,O2O电商概念在资本市场上估值非常高,但因为万达刚开始拓展该业务,所以这部分资产是以没有溢价的方式置入到上市资产包当中的,未来预留空间很大。“这无论是对万达商业此次的市值,还是未来在资本市场的溢价都有好处。”该人士说道。

中金表示,我们相信万达作为体验式消费平台供应商的定位让其有能力抵御行业不景气情况。瑞信认为,万达商业地产未来的电子商务和购物中心在各项业务上将会形成更多的协同效应和创造更多的价值。

同时,万达院线的壮大也被视为万达商业的一大利好。11月28日,万达院线首发审核获批,将成为A股“院线第一股”。根据万达院线招股书,2009年至2013年,万达院线年票房收入、市场份额、观影人次连续5年均位列全国院线首位。

万达商业的招股书显示,租金收入贡献前十大租户中,排第一的是万达百货,其次就是万达院线。

有分析师指出,影院等业务几乎都是依附商业地产生长起来的。万达院线IPO之后,其募集建设院线的资金也将对万达商业产生回报,进一步提升商业地产的价值。除了贡献租金,影院在商业地产当中还扮演着吸引客流的角色,与其他项目共享客流,从而提高影院周边的租金,未来万达商业与万达院线有望实现“完美互动”。

由于王健林在万达商业和万达院线的持股比例均超半数,业内预测王健林身家将超过320亿美元,夺回“首富宝座”很有可能。

不过,王健林表态称,对首富称号并不关心:“是不是首富我都得思考未来,想企业怎么样走得更远。”

详解国美全零售生态平台打造之旅

2022-03-31 16:31:11 官宣:容声冰箱入驻国内顶流综艺《向往的生活》

2022-03-31 15:40:48

剧透:听说《向往的生活》第六季有无土栽培,容声带你提前看

2022-03-31 15:23:41

realme新机正式入网 搭载高通神U主打性价比

2022-03-31 15:21:00

从蒙牛2021年报里 读懂成年人营养养生新潮流

2022-03-31 15:20:57

LG Display透明OLED显示:置身未来视界

2022-03-31 15:20:16

苹果被罚3.5亿后:已认怂 正式取消垄断

2022-03-31 15:11:03

大踏步向前!蒙牛常温液奶增速坐进“头把交椅”

2022-03-31 15:04:34

摩尔线程发布首款全能国产数据中心GPU

2022-03-31 14:43:27

京东方2021年赚翻了!净利润258亿 同比大增412%

2022-03-31 14:43:13

荣耀Magic4首销推迟,荣耀确认Magic4至臻版4月22日开售

2022-03-31 14:16:00

华美智造见证湖北“南漳速度”

2022-03-31 14:01:10

甘肃永登:田畴织锦绣 沃野绘新景

2022-03-31 13:56:49

Intel CEO基辛格获得11亿元薪酬:比库克还高

2022-03-31 13:49:27

山东定陶农商银行党支部开展党建共建活动

2022-03-31 13:47:11

那些容易被忽略的Android 12实用/有趣功能

2022-03-31 13:46:56

封禁数字藏品平台公众号!腾讯微信回应

2022-03-31 13:28:41

安徽池州:九华镇构建“435”工作机制

2022-03-31 13:26:58

农行广西象州县支行助力木材产业发展

2022-03-31 13:23:32

把SSD塞入手机 黑鲨5系列手机磁盘性能比UFS 3.1提升124%

2022-03-31 13:10:25

消息称屏下指纹新iPhone留遗憾:外形堪称完美

2022-03-31 13:07:58

vivo首款折叠屏手机vivo X Fold现已开启预约

2022-03-31 13:05:36

银保监会公布前两月保费数据:寿险依然承压 车险明显增长

2022-03-31 12:46:40

摩托罗拉edge X30屏下摄像版首销抢光:无挖孔真全面屏

2022-03-31 12:40:32

出道即巅峰!vivo X Fold/X Note成为博鳌亚洲论坛官方指定手机

2022-03-31 12:32:58

贵州银行发布2021年报 资产破5000亿元

2022-03-31 12:28:31

Apple Watch 7用户谨慎更新!曝watchOS 8.5可能会导致快充失效

2022-03-31 12:19:40

银保监会指导做好“3·21”事故理赔

2022-03-31 12:14:50

不差钱!每卖4台宾利、中国人就买走其中1台

2022-03-31 12:11:20

CL30超低时序!芝奇推出DDR5-6000内存套装:单条32GB

2022-03-31 11:57:27

专业折叠旗舰vivo X Fold 现已上架直接预约

2022-03-31 11:37:30

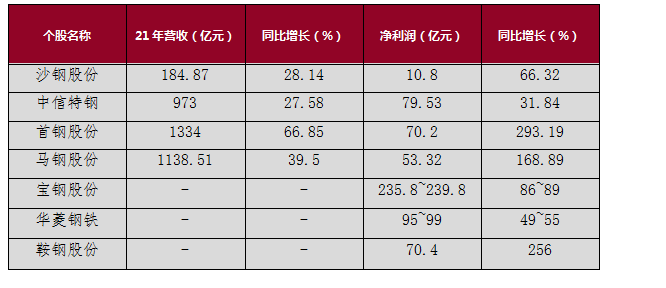

百瑞赢行业研究:钢铁行业迎来“巅峰时刻”未来几月或将震荡上行

2022-03-31 11:36:55 《桌面美学》改造计划正式上线 招募开启

2022-03-31 11:33:10

Reno3 Pro升级安卓12:36个月流畅成就达成!

2022-03-31 11:32:22

中国国航2021年净亏损166.4亿元 期内营收成本达858.44亿元

2022-03-31 11:22:08 大屏用户狂喜 首款7英寸骁龙8旗舰开启预订

2022-03-31 11:17:05

上市四年终退市!拉夏贝尔2021年内期末净资产为负今日停牌

2022-03-31 11:14:04 配6.62英寸屏 iQOO Neo6 4月13日将发

2022-03-31 11:09:27

明星基金经理股票持仓多九成以上 看好相关行业盈利预期增速

2022-03-31 11:06:45

九台农商行去年实现净利润12.9亿元 期内总营收63.62亿元

2022-03-31 11:03:56

工商银行等六大行营收净利双涨 平均日赚34.86亿元

2022-03-31 10:57:45 是否成立工会?亚马逊阿拉巴马州仓库超2300名员工投票

2022-03-31 10:56:59

邮储银行发布2021年度业绩:AUM年增超万亿元

2022-03-31 10:56:28

央行货币政策委员会:加大稳健的货币政策实施力度

2022-03-31 10:48:15

险资投资风格发生变化 银行、地产股等纷纷被减持

2022-03-31 10:45:25 海信家电发布2021年报:营收逆势增长达676亿元

2022-03-31 10:44:06

iPhone 14 Pro外观定了:高清图公布

2022-03-31 10:38:08

基金收益分化明显 主动权益类基金仅59只正收益

2022-03-31 10:31:24 惠普发布2022款锐14轻薄笔记本:预售价3299元

2022-03-31 10:31:23

建设银行:个别房地产客户风险显现 资产质量影响总体可控

2022-03-31 10:31:02

定增募资规模骤减 建龙微纳、润欣科技等募资不足2亿元

2022-03-31 10:27:44

相关企业回应苹果“砍单”:称“公司目前生产一切正常”

2022-03-31 10:24:29

银行业绩报喜 2021年13家银行增速超两成

2022-03-31 10:21:25

万科非开发业务高速发展 2021年实现营收4528.0亿元

2022-03-31 10:19:30

证监会核准中海油A股IPO 本次公开发行拟募资350亿元

2022-03-31 10:14:59 【手慢无】小米机皇暴降1500元:3999元开抢

2022-03-31 10:12:53

外资入场抢单日净流入额创年内新高 超30只地产股涨停

2022-03-31 10:12:25 三天假期去哪逛?山城青年首选京东超体打卡Redmi K50重庆快闪店

2022-03-31 10:10:19

添加剂跟涨 4月润滑油价格上行已成定局

2022-03-31 10:09:33 考个证多赚十几万?培训机构坑惨打工人

2022-03-31 10:08:20

Chrome和Chrome OS均升至100版本:改变UA方式 改进UI

2022-03-31 09:30:57

豆瓣起诉微博并索赔1元后续:被告方回应称不存在不正当竞争和抄袭行为

2022-03-31 09:26:44

中国人保坚持卓越保险战略

2022-03-31 09:24:51

不建议模仿:一张纸便可让Alder Lake盒装CPU散热器变得更加安静

2022-03-31 09:24:22

谷歌旗下DeepMind爆多宗性骚扰丑闻 公司回应:已进行深入调查

2022-03-31 09:22:27

“十四五”蒙牛强开局 高增长更具强韧性

2022-03-31 09:19:58 三大航司相继披露年报,东航称将评估事故影响

2022-03-31 09:05:57

苹果不会做屏下指纹:Face ID将再死磕3年

2022-03-31 09:03:48

苹果允许视频和音乐应用通过外链注册新用户:可绕过佣金机制

2022-03-31 08:55:33

江阴农商行:2021年普惠型小微企业贷款余额较年初增42.3%

2022-03-31 08:55:22

马斯克表态:将为竞争对手OneWeb做“正确的事”

2022-03-31 08:53:58

马上消费金融2021年营收破百亿

2022-03-31 08:52:12

英特尔Arc独显正式发布:率先支持AV1编码 比软件方案快50倍

2022-03-31 08:41:18

WhatsApp:用户每日发送70亿条语音信息

2022-03-31 08:41:00

新华保险2021年拟每股派息1.44元

2022-03-31 08:35:17

资产总额破30万亿元 建设银行发布2021年年报

2022-03-31 08:34:23

苏州银行:非息收入增长良好 2021年手续费及佣金净收入增长29.37%

2022-03-31 08:31:49

三星携手西部数据规范和推动下一代存储技术落地

2022-03-31 08:29:50

渤海银行2021年营收突破百亿元 同比增长20.13%

2022-03-31 08:27:02

Lapsus$再出手:泄漏Globant软件公司70GB数据

2022-03-31 08:23:53

厦门银行:2021年末普惠型小微企业贷款余额增长29.20%

2022-03-31 08:20:34

一加10 Pro 80W闪充老外用不了!原因揭开

2022-03-31 08:16:19

Windows 11或迎来更智能的剪贴板与操作建议

2022-03-31 08:14:44

青岛银行:2021年末净值型理财产品占比100%

2022-03-31 08:11:26

戴森空气净化耳机发布:戴头上的净化器

2022-03-31 08:01:35

Gigabyte正在试验面向数据中心平台的高效浸没式散热系统

2022-03-31 08:01:22

【手慢无】纽曼 BT55音箱京东促销中 仅需29.9元

2022-03-31 07:48:37

Google Calendar更新:可节省用户会议安排来回确认时间

2022-03-31 07:46:16

AppStore新官司:苹果或赔偿55亿欧元

2022-03-31 07:40:47

Google正在使用人工智能“更准确地检测更广泛的个人危机搜索”

2022-03-31 07:28:43

马斯克:“超级富豪税”要是2008年就存在 特斯拉、SpaceX早就破产了

2022-03-31 07:25:15

联邦快递将于明年开始测试自主货运航班

2022-03-31 07:24:48

两轮PK四轮!智能电动车极限挑战赛 邀你来战!

2022-03-31 07:14:21

掌机配置天花板 与高达联名配12代i7+2TB固态硬盘

2022-03-31 07:08:52

美国国家运输安全委员会(NTSB)将赴华协助调查东航飞行事故

2022-03-31 07:08:15

地球上最快GPU终于上线 售价1万5也被瞬秒

2022-03-31 07:04:24

十铨推出Elite系列DDR5-4800笔记本内存条

2022-03-31 06:45:35

Studio Display 拆解视频来了 内部设计类似 iMac

2022-03-31 05:43:13

谭德塞:新冠病毒将继续进化 但致病严重性可能将逐渐降低

2022-03-31 05:38:04

vivo首款折叠屏旗舰!vivo X Fold外观正式揭晓:4月11日发布

2022-03-31 05:36:12

营业执照公示信息

营业执照公示信息

相关新闻